车厘子2020-05-07

日前,丰田在华的纯电动战略正式拉开了序幕,随着多款纯电车的陆续上市。

作为混合动力和氢燃料电池领域的翘楚,丰田将在纯电动领域展现哪些建树,真是让人格外期待。

这也意味着,目前中国主流合资品牌大众、丰田、本田、日产、通用都已经开始了纯电产品的布局,尽管产品线远没有自主品牌丰富,但是合资品牌切纯电车型蛋糕的决心已经显现。

在顺风顺水、没有外部竞争压力地高速发展了10年之后,自主品牌纯电车型是否做好了与品牌力更强的合资品牌同场竞技的准备呢?

纯电动车市场能否被真正激活,能进入寻常百姓家呢?

品牌力与平台化成最大优势

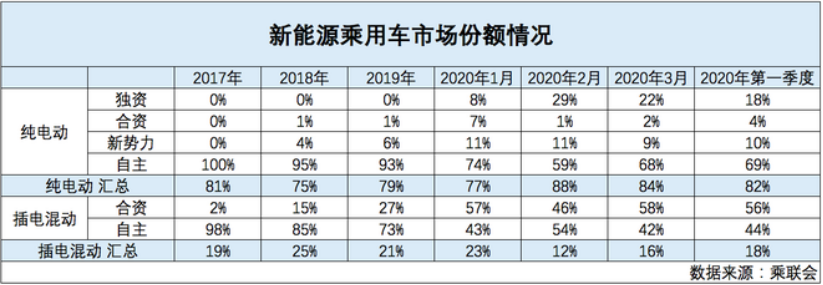

目前,合资品牌纯电的市场规模并不大,而且每个品牌只有1-2款的纯电产品。销量距离成为主流车型也有相当距离,市场份额不如自主纯电。但是并不意味着合资纯电没有优势。

首先,合资纯电无疑具有品牌优势。对于汽车这样带有奢侈品性质的大宗消费来说,品牌十分重要。相对于年轻的自主品牌来说,而合资品牌长期积累的口碑让其纯电也能因此受益。

同样,悠久的历史也让合资品牌拥有技术积累的优势。

比如丰田,虽然直到今年4月下旬,丰田品牌中国市场第一款纯电车才上市,但是早在1997年,丰田就开始纯电动车的探索,推出了普锐斯与RAV4 纯电。

当然,随后丰田就转向了混动技术路线,并沉迷镍氢电池与氢能源,偏离世界主流的电动车路线。

混动技术虽然不能直接对纯电车开发带来帮助,但是为丰田带来了电源管理和电机的技术积累。

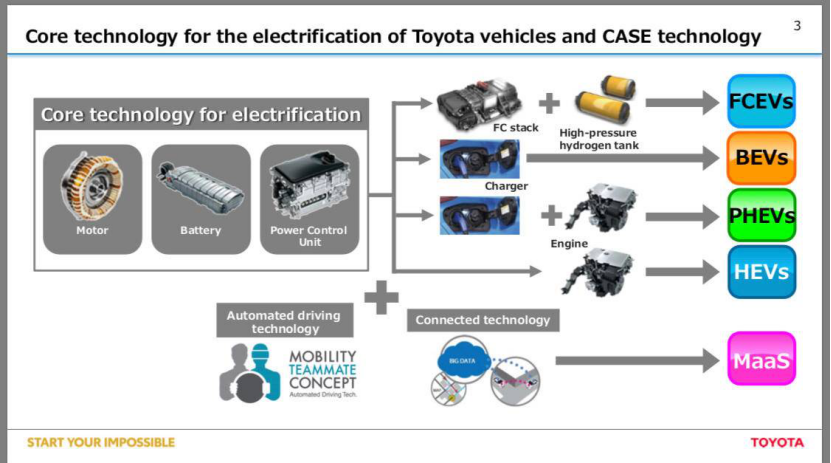

随着电动化成为全球趋势,让丰田也不得不调转船头,在2017年定下了2030年电动化的目标,又在2019年将这个计划提前到2025年。

随后,丰田快速推出了e-TNGA平台。这个类似TNGA的模块化理念的电动化专用平台,可以灵活地调整轴距、电池数量、车宽等参数,配合前驱、后驱和四驱三种驱动形式,排列组合出不同的车型。

此次推出的C-HR EV、奕泽 E进擎以及UX300e正是这个平台下的产物,两款车都54.3kWh的电池包,其13.1kWh/100km的功耗在同级达到领先,其NEDC工况的续航里程可达到400公里。

至于驾驶体验,参考TNGA大法,相信丰田的e-TNGA也不会让消费者失望。

丰田的e-TNGA更重视生产线的灵活性,除了纯电动以外,可以同时满足氢燃料电池、插电混动、油电混合动力(HEV)等不同的车型。

除了丰田灵活性超强的e-TNGA以外,目前国内主流合资品牌的下一代纯电车已经呼之欲出,包括通用的BEV3、大众的MEB等纯电专属平台,虽然没有e-TNGA这么灵活,但是性能与续航更加突出。

合资品牌纯电将会从品牌力与产品力两方面,对自主品牌纯电车产生竞争压力。

合资入局加速纯电车市场成熟

当然,合资品牌的入局对自主品牌来说也不全是竞争压力。

随着合资品牌入局,纯电车零部件需求加大,供应链规模也将会扩大,零部件厂商研发投入将会加大,价格有望进一步降低,未来新能源与现在燃油车甚至是低于燃油车价格将会成为现实。同时,消费者存在从众心理,合资品牌的入局也让纯电车得到他们的品牌力加持,让广泛消费者的认可纯电动车,将市场的蛋糕做大。

而且,合资品牌尽管拥有技术积累和品牌优势,但是自主在纯电车产品设计与技术落地也有近10年的市场打磨,真正落实到车型产品力上,合资品牌也不是不可战胜的。

现在合资品牌已经落地的纯电车型,无论是大众宝来纯电、日产轩逸纯电还是丰田即将上市的CHR EV,其产品力都难以吸引到喜欢纯电车的用户。这些纯电车型目标用户,与原版同品牌的燃油车高度重叠。

而随着中国汽车市场逐步成熟,消费者对汽车产品力认识加深,而且自主品牌产品力的提升,许多品牌的设计和特色也得到了年轻一代国人的认可。目前新能源车领域,自主品牌建立的产品力优势依旧存在。

但是,随着合资品牌推出纯电平台的产品,比如大众的ID.系列,这些合资品牌的纯电车型或许会重新夺回产品力的高地。

自主纯电要打造价格以外的竞争力

这几年,自主品牌的发展让人惊艳,已经脱离了单纯凭借价格优势赢得市场的阶段,已经涌现向上突破,打破天花板的的品牌。

但是,在纯电车这个市场规模小,竞争更激烈的市场,自主品牌想要抵抗未来合资品牌的围攻,做的显然需要更多。在补贴的“教鞭”下,领先狂奔了10年的自主品牌也形成了一定的优势。

有些是技术流的。

比如小鹏汽车,最新的小鹏P7的XPliot的智能化和超过700km的续航水平,放到全球都属于第一梯队。其性能比许多大厂未来上市的车型都要领先,相信未来市场会有P7的一席之地。

也有营造生态、服务体系的。

蔚来汽车在拥有NIO Pliot以及换电模式这样相当优秀的产品力的同时,通过无微不至的服务、销售模式的创新,成功的打破了自主品牌价格的天花板。作为全新品牌,蔚来能够打造出一辆卖得出去,价格超过50万元的中国车,这已经足以说明了其实力。

也有不少厂商希望通过智能生活,打造品牌的品质感与独特的生活方式。通过打造独特的纯电车用车生活,营造生态链,与小米、华为等科技厂商合作,打通与智能家居之间的间隔,实现车家互联。打破传统交通工具、通勤工具的界限,营造出科技、乐趣、潮流的生活圈子,让品牌更有特色,形成车以外的产品力优势。

电动化与智能化为带来的绝对不仅是能源结构的改变,更是出行方式、生活方式的改变。自主纯电车如果能够抓住出行方式变革的方向,那么在未来不仅能够与合资纯电形成竞争,甚至能与传统的燃油车形成类似功能机与智能手机一样的代差,真正取代传统燃油车。

当然,丰田、日产等同样向着这条道路发展,到底谁最想能碰到未来方向,目前还没有人知道。

除了硬碰硬,还有很多方法

汽车市场体量巨大,这个蛋糕完全可以一起吃,结合双方的优势共同将蛋糕做大。

车企之间在新能源车领域合作成为了目前普遍的方式。

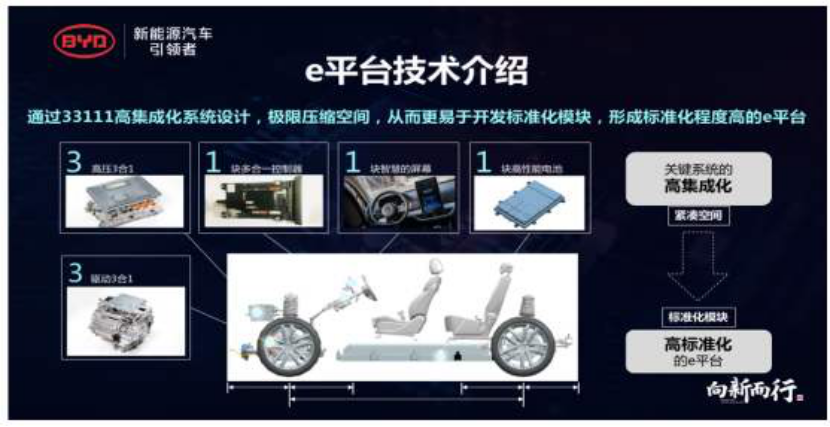

比如比亚迪,不仅自己在打造纯电车型,深厚的技术实力更让许多合资品牌伸出橄榄枝,与比亚迪合作。其中包括丰田、奔驰、奥迪等。

现在,比亚迪甚至并剥离电池、e平台的业务,转身为部件供应商,进入新能源车应链。这样也不失为一个转身的好方法,对于技术实力强劲的厂商,利用好自己技术优势,规避品牌劣势,比亚迪成为下一个博世也不是不可能。

细分市场也是一个很好的切入点。目前长城、奇瑞、宝骏新能源都在入门级的A0纯电车中推出了不错的产品。这个级别的市场合资品牌想要进攻比较有难度,而且其市场在未来存在不错的发展空间。

纯电车需求低迷,合资纯电能否打开市场?

尽管中国已经连续几年成为全球最大新能源车市场,但是,随着2019年补贴的退坡,整个新能源车市场出现急剧的萎缩。在政策这根“拐杖”撤掉后,居高不下的购车价格,以及相对不便的用车体验,让纯电车依然难以与传统燃油车竞争。

对于高价值客户,特斯拉、蔚来这样的品牌更具有吸引力。特斯拉连续三个月拿下新能源的销量冠军,蔚来ES6也连续3个月进入新能源前10。

而比亚迪、吉利、广汽等传统自主品牌的中高端纯电车反而遇冷,销量主要集中在入门级产品上。而这些也是对补贴退坡最敏感的消费群体。

而合资品牌目前的纯电车定位正是不上不下的中间阶层,很难的得到豪华车用户的认可,而经济性消费者更倾向于自主纯电或者是合资燃油车。

在思考如何打开突破口的同时,合资品牌纯电车还面临着成本的压力。

经过十年的发展,目前自主品牌已经逐步向上游供应链发展,特别是纯电车最核心、利润最高的动力电池,比亚迪、吉利、长城等自主品牌都已经拥有产能。

合资品牌如果不是像财大气粗的大众打算收购轩高科一样直接买电池厂,那么买电池的时候议价能力显然十分有限。纯电产品的成本和价格显然存在劣势。

同时,汽车是一个规模工业,只有规模达到一定量级才能盈利。目前的纯电车依然处于从亏损寻求盈利的阶段。最神奇的特斯拉都花了十多年时间才实现盈利。市值远低于特斯拉的非头部车企是否还有时间和能力去承受这样的亏损,最终大象转身赢得在新能源车领域一席之地?

小编有话说

在可以预见的几年之内,纯电车想要威胁到燃油车的主导地位依然困难。

按照合资品牌目前纯电车的产品线来看,现在推出的纯电车型也不会是他们的主推车型,将更多的是作为收集市场信息和技术信息的平台。

随着未来几年充电配套设施的进一步完善,以及纯电车潜在消费人群的增长。在下一个产品周期的合资纯电车才是真正来争夺市场的产品。

无论是已经亮相的大众MEB平台的ID.系列、以及丰田系的e-TNGA平台车系、通用的BEV平台车型,将会成为合资品牌们在纯电车市场的主力车型。

面对合资品牌大举正面进攻,自主品牌除了价格和本地化互联服务,还需要找到更加核心的竞争优势。

2024-03-200

2024-03-150

2024-03-150

2024-03-130

2024-03-128

2024-11-250

2024-11-240

2024-11-230

2024-11-220

2024-11-210

2024-11-200

2024-11-190

2024-11-180

2024-11-170

2024-11-160

粤公网安备 44010502000813号

粤公网安备 44010502000813号