车厘子2023-04-10

撰文 /龙诗慧

编辑 / 兰雨

刚过去的三月,又是一个新能源车企杀疯了的季节。

毫无疑问,比亚迪以20.7万辆成绩夺冠,虽然特斯拉还没公布3月销量,但从其打破单季交付记录的42.2万辆,疯狂降价是起到不错的效果,现在国内真正新能源“头部玩家”,只有比亚迪和特斯拉,一个向左,一个向右而已。

而其他车企则是冰火两重天,跟随特斯拉降价、推出限时优惠或“加量不加价”的车企销量未必跑起来,问界(14.23%)增长不多但仍不破万,而哪吒(-16.1%)、零跑(-38.6%)则深坠一下,深陷销量倒退漩涡的小鹏(7002辆)还在喘气爬升中,但从头部掉队下来已是不争的事实。

至于那些跟特斯拉价格不太重叠的高端品牌,头部的理想、蔚来都有不错的增幅,但岚图、极狐、飞凡的日子依然难过。2023年消费者对新能源车越来越理性,车企靠猎奇新招、降价内卷这套吃不消,竞争最终还是回归到拼品牌、产品、技术、产能、渠道的根本。

相反,背靠传统车企,在体量规模、供应链、技术支撑等各方面有优势的“新实力”,渐渐显露出强大的韧性,比如埃安单月销量比理想+蔚来还要高,而腾势、极氪的上涨势头也很猛,至于刚把名字前面“长安”去掉的深蓝汽车(8568辆),离破万已经不远了。

与之“相映成趣”的,便是一连串矛头指向华为常务董事余承东的新闻,先是任正非发内部公告强调五年内“华为不造车”,同时一夜撤下全国门店“HUAWEI问界”的标识,等于智选车不能再蹭华为热度。不久后,余承东公开主动重申“华为坚持不造车”论,但随即又被传其本人将赴小米汽车任职,虽然很快被证实子虚乌有,余大嘴最近确实江湖失意了。

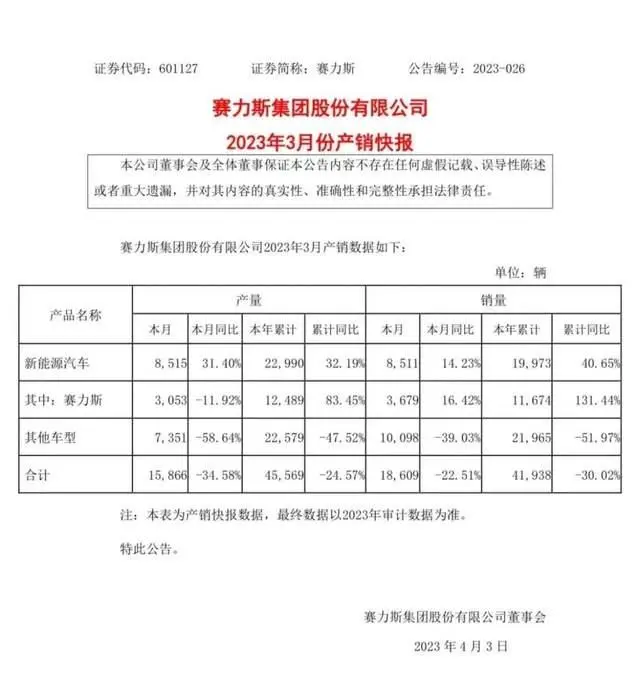

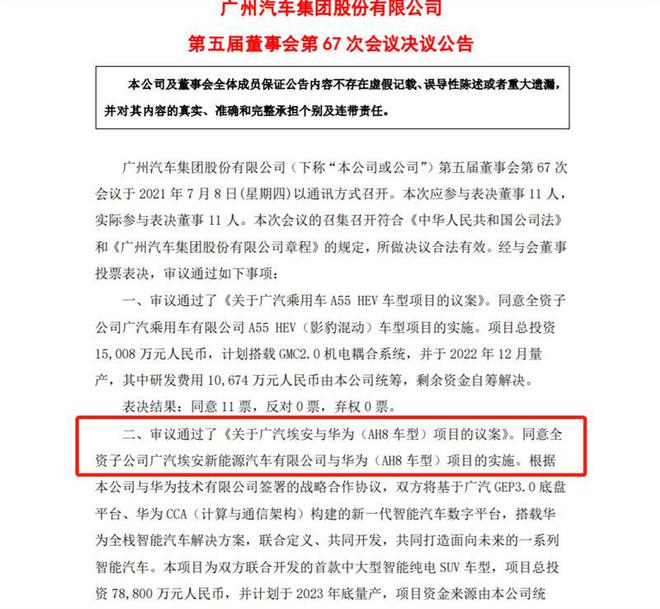

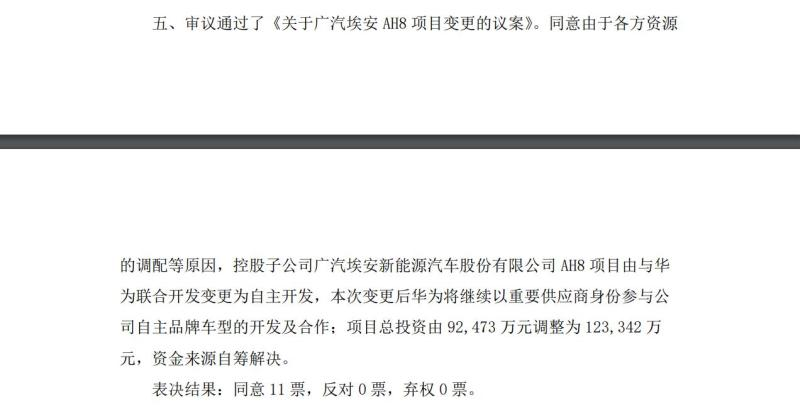

同时,当下应该是进入汽车业务四年来,华为遇到的最大危机。华为与车企联合的智选车模式,在供应链、研发和销售的全链条都有华为的影子,现在与之一起玩的只有月销不破万的问界;而华为介入程度更深度的HI模式,有且只有长安的阿维塔。早前广汽官宣与华为“分手”,原计划埃安采用华为HI模式的“AH8项目”变成了自主开发,华为“降级”成传统供应商。再加上北汽也放弃HI模式而采用智选车,HI模式未来应该很难再吸引新的车企入局。

你品,你细品,华为竟也有“形势比人弱”的时候。就一年前,余大嘴是何等意气风发,“AITO问界一年要卖出30万辆车”还墨迹未干,但汽车业务却成了华为去年唯一亏损的业务。2022年,华为的汽车业务研发支出超103亿元,但智能汽车解决方案业务实现营收20.77亿元,投入与支出相差悬殊。相反,月销破万、破两万稳定增长的销量,成了新能源主机厂们的底气,曾经“智能时代,顶级零件供应商掀桌主宰造车”的论断推翻一大半。

“灵魂”是销量给的

在新能源市场,越来越多自主品牌车企不愿把“半条命”交给华为。相反,今时今日,如果有车企选择华为智选车甚至HI模式,都有被市场贴上“弱势车企”标签的风险。

无论是埃安、极氪、飞凡还是岚图,都承载着自主品牌在新能源领域“换道超车”的野望,虽然当下真正能靠新能源赚钱的只有比亚迪,但熬过了芯片零部件短缺、原材料上涨、物流不稳的至暗时刻,迈过市场的哺育期,面对新能源渗透率30%的开局,“新实力”被市场认可度越高,传统车企理所当然认为新能源“蛋糕”可以独占,所有的东西都要“自主可控”。

相反,华为从来不是个“省油的灯”,“我们想跟华为合作,会发觉基本上没有议价能力。”当时广汽和华为AH8项目官宣落地的一年后,埃安副总经理肖勇就曾公开表示,华为索要的主动权太多,价格也贵。当年极狐阿尔法S HI版在发布一年之久才上市,当时也传出华为团队权限要得多,零件量产也跟不上,双方团队闹得极不愉快。而就算目前在走智选车的赛力斯,在外人看来,也无非是“华为造车”的代工,离开了华为的渠道、鸿蒙系统和智能化,问界的车个性标签全无,车企变成了从属地位。

新能源车销量在增长的吉利、广汽当然不会走这样的路,“家大业大”的上汽、长城也无惧自研的成本,以“智能化”作为安身立命资本的新势力,更要把技术和市场牢牢握在自己手上。事实上,近期余承东也坦诚HI模式艰难推进:“蔚来、理想不太会在智能化领域选择华为,因为他们有自己的追求,跨国车企巨头因为怕制裁也不会选我们,(国内)传统车企怕失去灵魂的,也不会选择我们。”

目前华为HI模式基本走到死胡同,而智选车模式,未来的合作伙伴有奇瑞、江淮,车型也将于今年上市,但未来这种模式只能在华为新建的渠道中销售,不能动用当下它华为渗透全国的700多家门店及用户中心,智选车的吸引力还剩多少,值得跟华为开拓渠道卖车的车企再掂量一番。

车厘子观察

卧榻之下,岂容他人酣睡

也许,现在吉利和魅族的关系,才是财大气粗的车企,未来热衷布局的方向。

日前,吉利和魅族成立的星纪魅族集团,第一次把Flyme系统搭载到领克08上,不过该系统依然走传统车机的思路,功能上对魅族/非魅族手机一视同仁,让备受吐槽的吉利车机系统变得流畅才是根本目的,暂时看不到对魅族手机销量的反哺。而蔚来、小米则更为激进,前者热衷造自家手机,心急形成商业闭环;另一个则要生态化反,利用渗透全国的小米渠道和产品线,把车这种大宗消费品纳入到自己的生态系统。

既然在智能汽车时代,汽车、手机能打破形态限制,成为彼此协同的设备,为什么不打造一个绝对可控、又带有自己特色的系统呢?智能座舱的逻辑如此,智能驾驶领域也如此,吉利、比亚迪、五菱在自研自动驾驶芯片,大众砸大钱投了地平线,联合开发芯片。从这种角度来说,虽然智能汽车时代,大家走上“软件定义汽车”的路线,但造车的主动权被车企拿捏得更死,即使与一级供应商(Tier1)联合开发,但双方的从属关系与燃油车时代没有本质不同。

但无可否认,少数手握垄断资源、行业无何替代的Tier1,会比以往更“闷声发大财”,去年广汽集团董事长曾庆洪曾公开“吐槽”车企在“给宁德时代打工”,这是真的,2022年“宁王”净利润翻倍(307.3亿元),营收暴增150%。车企控制成本能力变弱,大部分利润被强势的供应商拿走,虽然车企极不愿意,但短期又无可奈何。

事实上,如果当初华为甘心只做Tier1,把行业对其依赖度做强,是最有资格成长为智能时代的“博世”。华为的智能驾驶整体打包方案非常强,同时有计算、通讯、云端等领域的深厚积淀。而且华为的自动驾驶芯片,有很强的本土化能力,这些能力都不是任何一家车企只靠3、5年积累得到的竞争力;目前华为汽车领域已经发展了约300家合作伙伴,即便巨头们都选择自研自动驾驶芯片,但是绝大多数的汽车制造商们,仍需要一个能提供解决方案的合作伙伴 。比如吉利潜心基于百度导航研发银河OS系统,但它同时也会让几何搭载“鸿蒙系统”。

问题是华为的“既要又要还要”,而且用四年时间验证了一个失败的HI模式,和一个不算成功的“智选车”。何等聪明的车企看在眼里,也用这4年去摸爬滚打智能化水平,更何况在法规未批准L3级自动驾驶辅助上路行驶前,探索都未算迟。而此时华为再重申“不造车”,颇有点站稳脚跟,回归一级供应商的意味了。但车企又愿意相信吗,卧榻之下,岂容他人酣睡?

-END-

2024-03-200

2024-03-150

2024-03-150

2024-03-130

2024-03-128

2024-11-250

2024-11-240

2024-11-230

2024-11-220

2024-11-210

2024-11-200

2024-11-190

2024-11-180

2024-11-170

2024-11-160

粤公网安备 44010502000813号

粤公网安备 44010502000813号