前沿车市2020-09-07

9月5日,在中国汽车产业发展论坛上,工信部装备工业一司副司长陈克龙表示,今年4月起,我国汽车产业实现产销正增长。1-8月,汽车产销预计完成1450万辆左右,同比下降约9.7%,已经好于年初的预期。

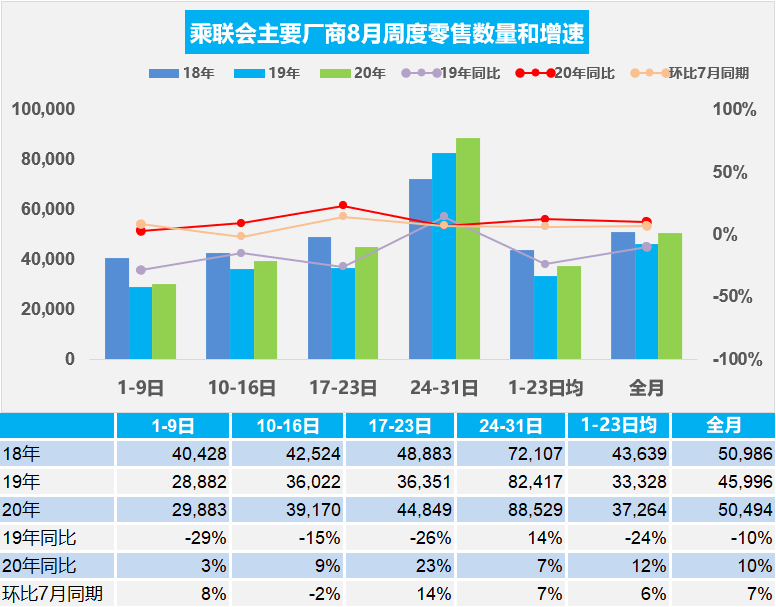

上图为乘联会方面的统计数据,数据显示,8月主要主机厂的零售速度正在持续增长。8月份零售销量为日均50494辆,同比增长10%,环比增长7%。其中,在17-23号,零售同比增长甚至达到了23%同比增长速度,到了第四周逐渐减缓至7%的增长速度。

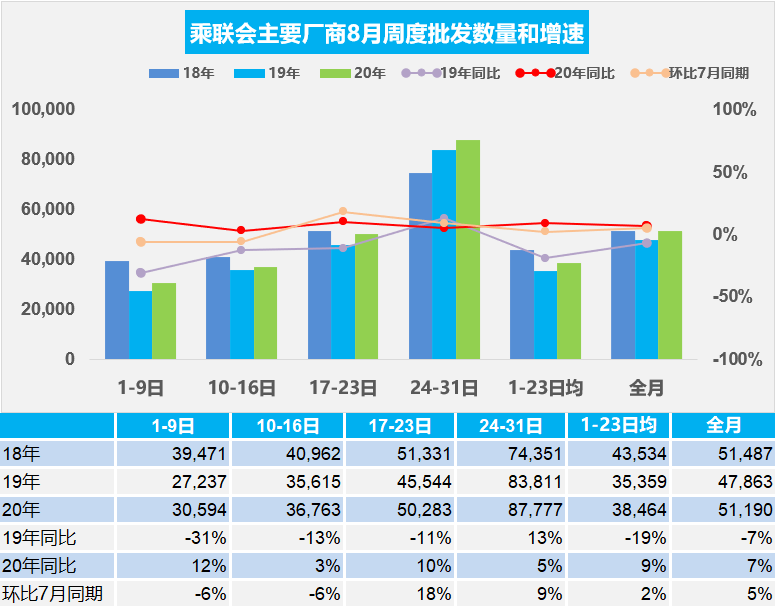

另一边厢的批发量同样出现了持续增长,乘联会统计数据显示,8月份全月主要主机厂的批发量为日均51190辆,同比增长约7%,而全月的批发量顶峰出现在1-9日和17-23日,分别为12%和10%,但均少于零售增长。

乘联会表示,目前看厂商销量走势仍是平稳推进,产销相对顺畅。由于集中休假(高温假、年中假)因素导致的上半月厂商销量环比7月走势下降也是正常的现象。下半月产销回升明显。随着经销商库存进入秋季补库存周期,补库需要应该相对强烈,经销商的责任也是8-10月大力储备库存,为秋冬季高销量做好产销平衡工作。因此8月的厂商销量应该也是较高的。

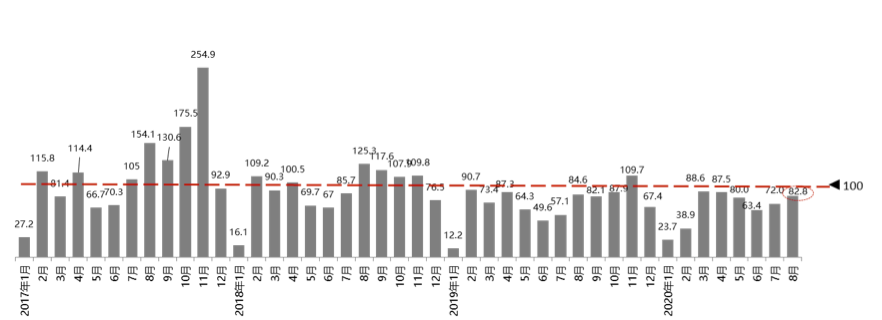

汽车消费指数持续上升

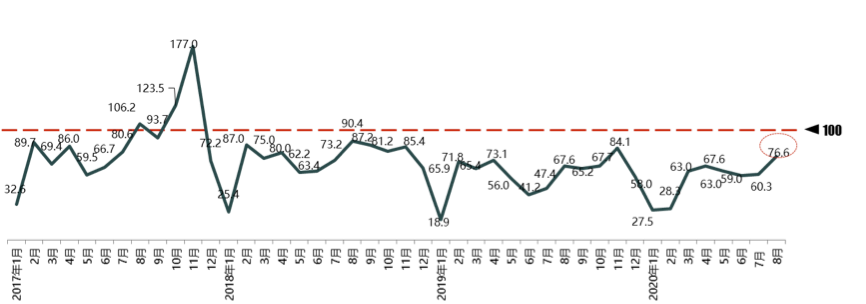

2020年9月1日,中国汽车流通协会发布最新一期“汽车消费指数”:2020年8月汽车消费指数为76.6,较上月有所上升,9月汽车市场进入旺季,叠加车展、新车上市、政策等因素,汽车销量预计增长较多。

汽车消费指数趋势图

从上图可以看到,消费指数已经从一月份谷底的27.5按月回升,3/4/5/6/7月份的平均消费指数都在60以上,8月之后随着疫情逐渐缓解,再叠加上各种车展活动、新车上市,终于突破70。

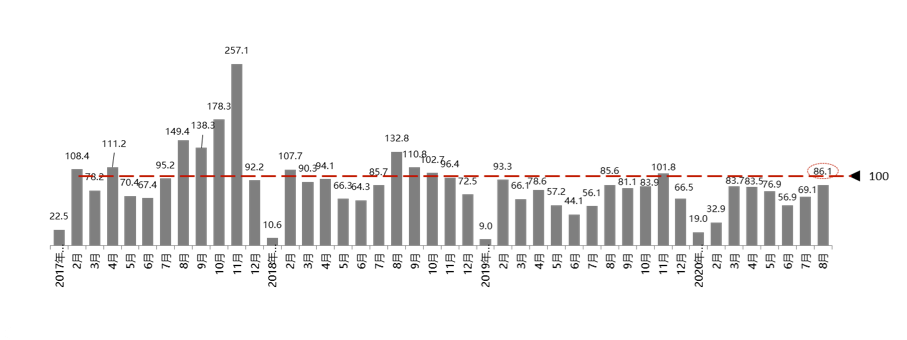

汽车消费指数-需求分指数趋势图

汽车消费指数-入店分指数趋势图

汽车消费指数-购买分指数趋势图

上面三个图表分别为需求分指数趋势图、入店分指数趋势图、购买分指数趋势图,所有的指数都在回升,随着天气渐渐变凉,各地不断举办各种车展,以及开学的需求叠加,都在营销各种指数回升,但始终没有超过100点。

“金九银十”后移 自主品牌救市?

如今已经进入金九银十的传统购车旺季,再加上北京车展、广州车展等大型车展将会在接下来的几个月内陆续举行,乘联会认为今年的金九银十应该会比去年的销量回升效果明显。

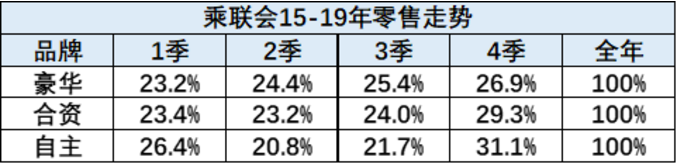

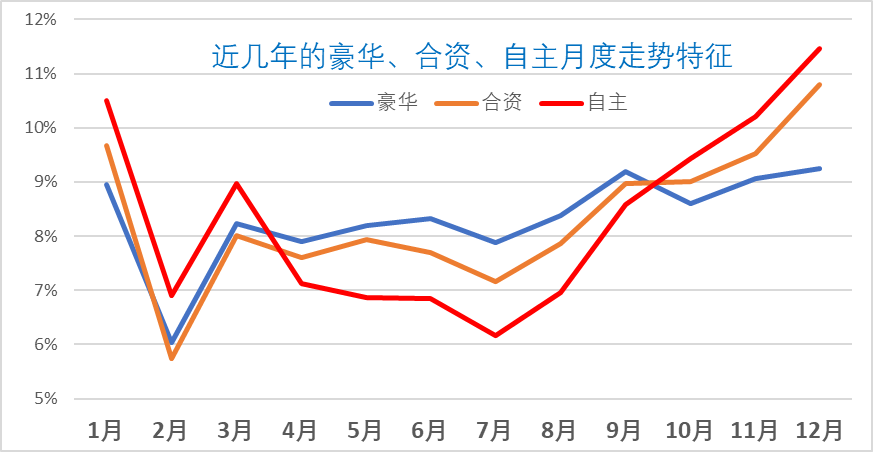

从月度零售趋势来看,“金九银十”主要还是靠自主来来动,自主品牌环比8月拉动最快,合资品牌最慢,而豪华品牌则表现平稳。但是近几年“金九银十”的降温特征明显,销售旺季往后推出至11-12月,特别是12月份,往往会迎来全年的销量高峰。

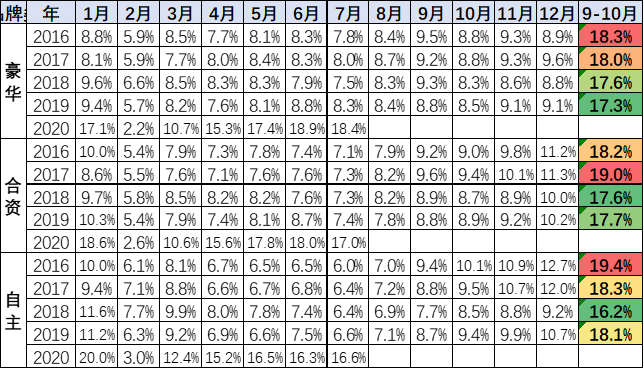

数据显示,过去5年 ,豪华车9-10月的销量占比持续下降到2019年全年的17.3%,合资品牌9-10月的销量也下降到2019年全年的17.7%,自主的9-10月零售也是处于18.1%低位水平,这也是传统“金九银十”期间整个行业销量低迷的原因。

还没等到回暖,有些经销商已经死去

中汽协发布《汽车经销商生存状态调查报告》显示,今年上半年,实现销量增长经销商比例只有21.5%,其中60%的增长来自豪华品牌和进口品牌经销商,超过30%的经销商销量同比下跌30%以上。

毫无疑问,豪华品牌已经成为了经销商的避风港。

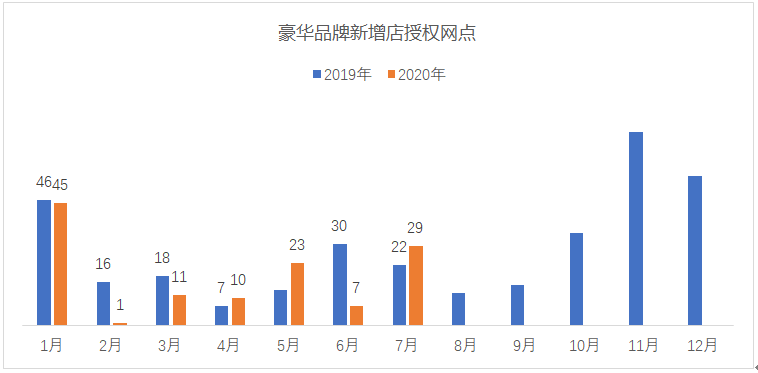

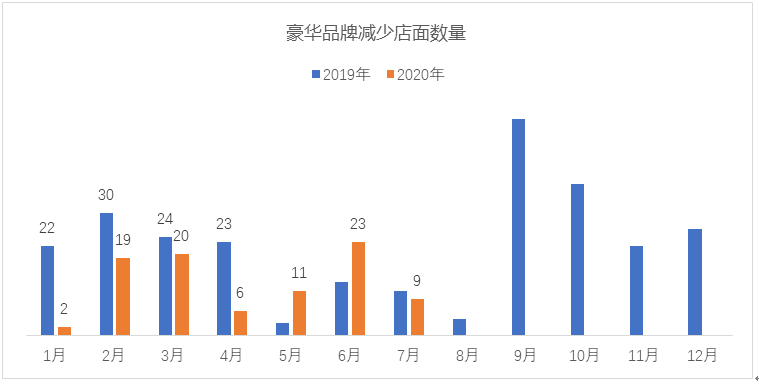

数据显示,2020年截止7月豪华品牌新增授权4s店126家,退网90家,豪华品牌4S店实际净增加34家。从品牌分布比例来看,BBA传统豪华品牌新增比例为52%,退网店中BBA比例为36%。新增的126家4S店分布于79个城市,从区域来看主要集中于东部地区、南部地区,其次是华北以及西部地区;其中一线城市占比21.6%,二线城市占比24.0%,三线城市占比为27.2%,四线城市占比18.4%。其中7月份二三线城市增长较多,占比65.5%。

7月,豪华汽车市场销量已经基本追平去年同期,宝马、沃尔沃新增网点数量位居一二位,奥迪与奔驰并列第三;凯迪拉克、雷克萨斯的网点持续稳定增长,特斯拉在一二线城市持续布局。

再回到经销商整体层面上,经过中汽协统计,上半年有38.3%的经销商出现亏损,32.9%的经销商持平,只有28.8%的经销商盈利。另外,在经历了去年的负毛利之后,今年上半年新车毛利率进一步下降至-3.5%,基本上是卖一辆亏一辆。

在10家主流上市经销商2020年上半年财报中显示,仅有美东汽车和庞大集团销量增长,分别销量同比增长7.9%和7.98%,营业收入和净利润正增长只有三家,除了美东集团和庞大集团之外,还有中升集团,净利润分别同比上涨28.5%、103.54%和9.8%,而这三家经销商很大一部分业务都是来自豪华品牌。

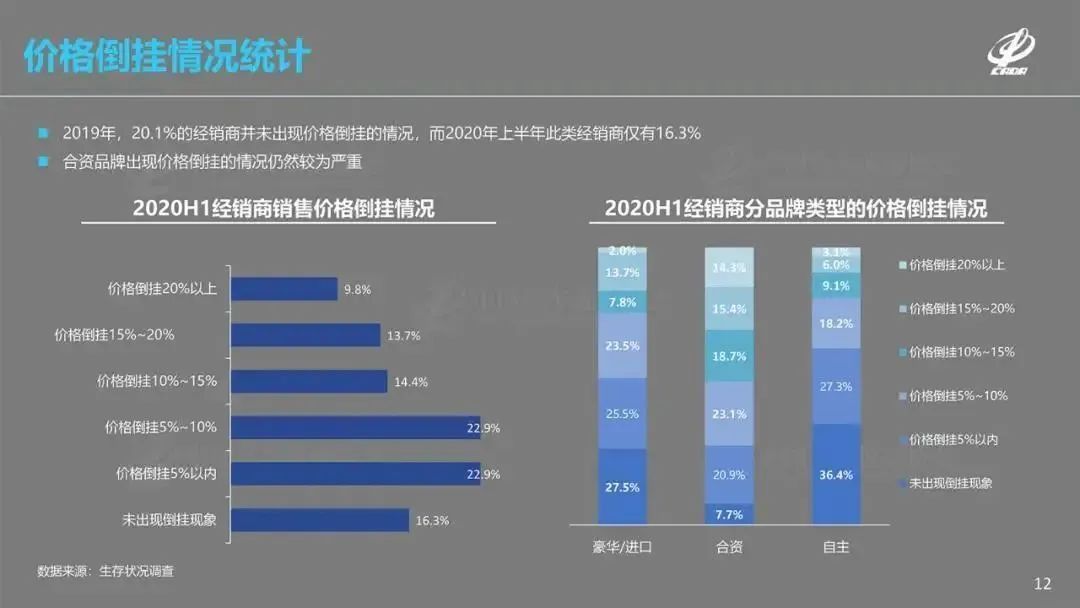

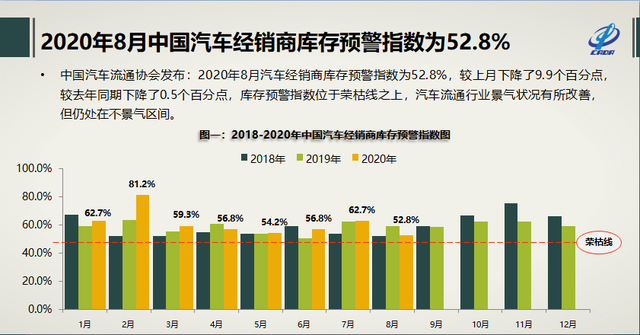

让经销商出现大面积亏损的主要原因很大一部分是来自于合资品牌价格倒挂,今年上半年,出现价格倒挂的经销商占比为83.7%,较2019年增长3.8%。合资品牌的价格下探主要有两个原因,其中一点为豪华品牌的价格下探,给合资品牌带来了强大的压力;另外一点是库存巨大,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2020年8月汽车经销商库存预警指数为52.8%,较7月下降9.9个百分点,较去年同期下降0.5个百分点,库存预警指数位于荣枯线之上。

在各种压力之下,一些汽车经销商集团已经出现财务危机,去年年中,庞大汽车申请破产重组,今年8月24日,润东汽车也申请了破产再重组,正通汽车也被爆出因数亿美元的债务不得不出售股权的消息。

《汽车经销商生存状况调查报告》显示,2020年上半年乘用车经销商总数为29,773家,较2019年底数量减少0.7%。其中,选择退网的经销商数量为1,019家,新增授权经销商824家,行业净流出195家。虽然有八百多家经销商流入,但别忘记了,很多都是威马、蔚来、小鹏、理想等新势力服务网点。

前沿君

从目前产、销、批的数据来看,中国汽车市场已经逐渐走出年初的低谷,所有的数据都在往好的方向发展。但是中国汽车市场已经经历了差不多两年的低迷期,即使是实力强大的经销商也抵挡不住冲击,出现退网潮。随着第四季度的来临,越来越多的新车上市和车展的举办,相信能够进一步缓和目前汽车市场状况,把濒临崩溃的汽车经销商往回拉一把,但淘汰大趋势不会改变。

2022-03-150

2022-03-040

2022-01-100

2021-11-300

2021-11-240

2024-04-240

2024-04-230

2024-04-220

2024-04-210

2024-04-200

2024-04-180

2024-04-170

2024-04-160

2024-04-130

2024-04-120

粤公网安备 44010502000813号

粤公网安备 44010502000813号