汽车大事记2020-12-01

在近十年新能源汽车产业崛起的同时,作为出行市场的另一个风(疯)口,网约车市场也随之起飞。

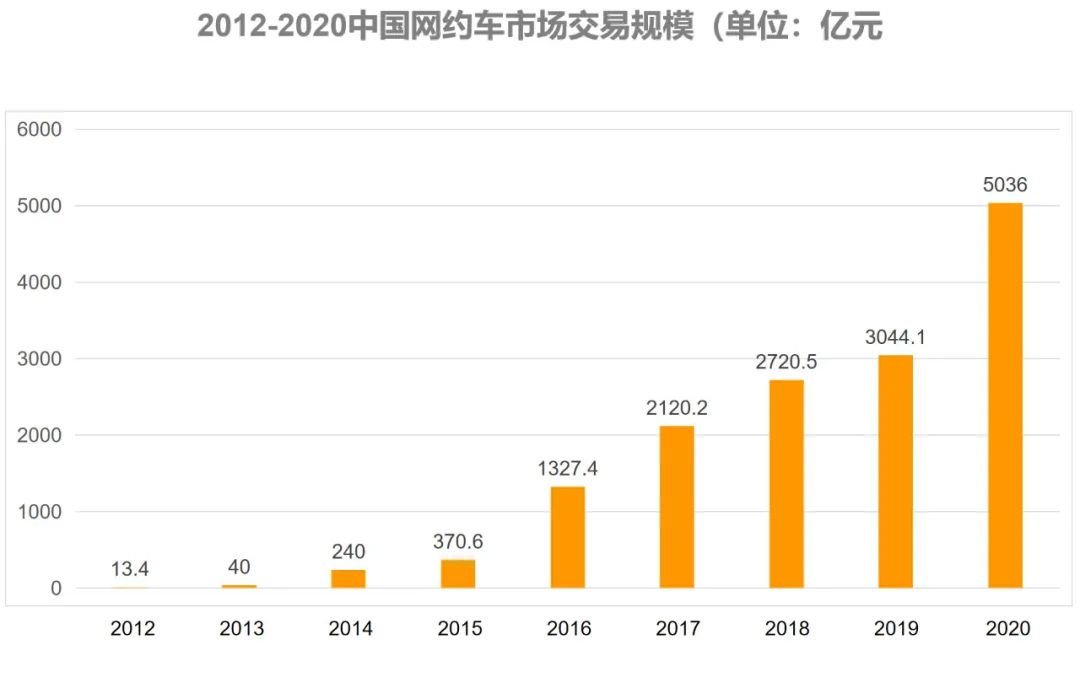

据零壹智库统计,从2012年(也就是程维创立滴滴的年份)至2019年,中国网约车市场交易规模从13.4亿元增长至3044.1亿元,据机构普华永道预测,2020年中国网约车市场规模将达到5036亿元,约是2018年的2倍。

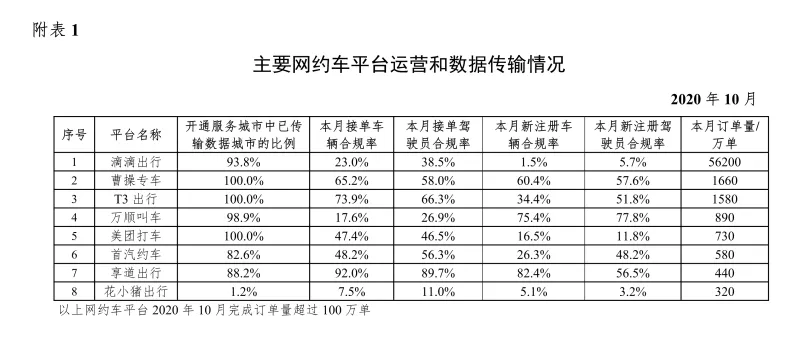

据近日全国网约车监管信息交互平台最新统计数据显示,截至2020年10月31日, 全国共有207家网约车平台公司取得网约车平台经营许可 ,各地共发放网约车驾驶员证254.5万本、车辆运输证105.9万本。各网约车平台10月份共新注册合规驾驶员4.9万人,新注册合规车辆3.5万辆。仅2020年10月,网约车监管信息交互平台共收到订单信息6.3亿单。

乍看之下,市场看似一片繁华。但不为人知的,是背后实则尸横遍野。

网约车的风口,已经不再像从前那样疯狂。虽然充满希望,但也充满看不到头的绝望,各家各户都要更谨慎地活着。

在网约车监管信息交互平台统计到的6.3亿单中,其中6.24亿单来自前8名平台, 分别是滴滴出行、曹操出行、T3出行、万顺叫车、美团打车、首汽约车、享道出行、花小猪出行。

其中上线不足半年,排名最靠后的花小猪出行也达到了320万单,而作为行业龙头的滴滴出行则达到56200万单,是第二名曹操专车的33.8倍。

此外,网约车监管信息交互平台统计数据还显示, 有81家网约车平台公司已全年累计180天未传输数据 (其中不乏“易到”这样的早期入局平台),也就是意味着剩下的600万个订单来自剩下118家很多人并没怎么听过的网约车平台,平均每个平台10月收获50847个订单。

点击阅读原文可查看完成名单

从当前数据可见,与造车新势力的发展历程类似,网约车市场的也逐渐从野蛮生长的状态逐渐回归理想;同时市场向头部平台聚集的趋势也愈发明显,而且前八名中的后七位与排行首位的滴滴已然不具有可竞争性。长此下去,网约车市场将会持续维持“一超多强”的局面。

此情此景,风口上的猪都一一摔了下来,但是为何却仍然有那么多企业如此趋之若鹜呢?

事实上,虽然风口上猪少了,但是风依然强劲。出行市场仍然处于繁荣阶段,从政策到消费者都在自然而然地支持着出行市场的成长。

政策上,2016年7月颁布的《网络预约出租汽车经营服务管理暂行办法》肯定了网约车的合法地位,同时明确提出鼓励私人小客车合乘。同年同月,国务院办公厅印发了《关于深化改革推进出租汽车行业健康发展的指导意见》,首次提出将互联网专车纳入预约出租汽车管理,明确网约车的合法地位;交通运输部、工业和信息化部等7部委则联合颁布《网络预约出租汽车经营服务管理暂行办法》,明确了按照高品质、差异化经营的原则,确立发展定位,有序发展网约车。

政策接连出台政策规范了网约车,确保乘客的权益、乘车安全、服务质量得到有效保障,这样才能为消费者提供更多样的选择,消费者也逐渐更可以选择网约车服务。

市场方面,据统计,截至2020年3月,我国网约车用户规模达3.62亿,占网民整体的40.1%。如前文提到的,2012年-2019年,网约车市场交易规模逐年上升。

今年4月,上海市经信委发布《上海市促进在线新经济发展行动方案(2020-2022年)》就提出,针对未来规划,上海的集约化移动出行制定了“三步走”战略,5年内将力争投放100万辆网约车运营。

2020年为普华永道预测数据

所以,风口上的风仍在吹,只是风都被强势的体量庞大的大猪给挡住了,那些弱势的小猪们才失去风力重重摔在了地上。

从风口上摔下来固然很痛,但是仍然难以抑制众企业对于风口上美好风景的期盼。

除了滴滴这样天生的出行企业,近几年BATM这类互联网企业以及传统车企也接连入局网约车市场,例如,美团的“美团打车”、阿里的“哈啰出行”、广汽的如祺出行,一汽的"旗妙出行"、东风的"东风出行"、上汽的"享道出行"、长城的"欧拉出行",长安的“长安出行”……只要是在终端市场上稍微有点地位的企业,都忍不住要分一杯出行市场的羹。

在它们眼中,看不到沉没在市场底部的无名网约车平台,它们只以为是谁都能成为成为滴滴。

大环境上看,网约车的确是利好的,但仅限市场利好,并不利好企业的钱包。当它们进入这个市场,才纷纷发现,这是一个烧钱的无底巨坑。

简单来说,出行平台的美好订单数字都是钱烧出来的。无论是滴滴、快滴、优步,还是易到、美团、曹操出行、首汽、神州……没有一家没使用过打车补贴吸引用户、用接单补贴拉拢司机这样未曾杀敌先自损八百的操作。

以致于让人以为这是出行企业的必经之道,所谓小财不出大财不入。然而即使强如滴滴这般占据90%以上市场份额的头部企业,如今盈利已然遥遥无期。

2019年2月,滴滴程维在内部信中表示,2012-2018年,公司从未盈利,6年累计亏损390亿元。而相关统计也显示,截止2019年底,7年里滴滴累计亏损超过了五百亿,其中2018年一年就亏损110亿。在这其中,绝大部分都是因为在司机补贴方面的巨额投入而导致的亏损。据统计,成立至今,滴滴完成了整整18轮的融资,累计金额高达210亿美元。

然而,就在今年疫情中全国大面积停工停产的情况下,在Uber又是裁员又是送外卖的窘境之下,柳青5月份在CNBC的采访中却表示,滴滴的核心网约车业务已经小幅盈利,国内市场的客流量已经回归疫情前水平的60%-70%。具体盈利数据和指标却并未透露,这就难免让人思疑这是说个资本市场听的假模假式,实在难以让人信服。

滴滴如此体量仍然处于亏损,更别说那些半路出家的后来者们。

今年3月,曹操出行总经理董凯楠表示,目前曹操出行在部分城市盈利,整体来说是亏损的,现在处于投入期。近日还传出曹操出行针对淡季乘客打车享受20%的优惠补贴,平台不承担却要让司机自己承担,显然也是烧钱烧得心发慌了。前八名其他选手有多难熬就更无须赘述了。

至于那些整车厂衍生的东风出行、长安出行之流,它们给人的感觉则是另一种既视感,仿佛它们从一开始就不是为了能在出行市场赚得多么盆满钵满,只是看见别人在做就觉得自己也该烧点开发费混个存在感。

除此之外,还有类似北汽这类靠着网约车平台来撑起销量的新能源品牌,活在出行市场的美好幻梦里,一旦要在终端市场较量却没几个拿得出手的产品。

总的来说,这里有各路角色,但是唯独没有能踏实赚钱的角色。

一个月前,滴滴刚宣布国内月活用户突破4亿。过去五年,滴滴年运送乘客量超过100亿人次。

柳青在此前花小猪的媒体沟通会上曾指出:“移动出行的渗透率只有3%,未来是星辰大海,大有可为”。程维也很有自信地说道,2030年中国乃至全球共享出行的比例有机会从现在的3%增长至30%。

“星辰大海”那么美好,但有谁能最终亲眼看到? 市场的确是繁荣的,但是钱包始终是干瘪的,星辰大海未可期,要想扭亏为盈,当前尚未有先驱者。

那81家近半年未上传数据的网约车平台或许还轻松点,只需老老实实不折腾等着埋进土里就好了。但是包括滴滴在内的占据市场99%份额的前八位企业可不一样,他们还要好好蹦挣一会,争取下消费市场和资本市场的关注目光。

尽管中国幅员辽阔,但是此情此景要想继续依靠烧钱扩大市场显然不再是个持续可发展办法。

要想好好活下去,无论是稳坐第一的滴滴,还是位列其后的七位选手,都要努力变换思路尝试更多的商业模式,寻找新的市场增长点。

于是曹操出行上线了代驾服务、金融服务,美团也上线了代驾、跑腿、共享单车等业务,滴滴则投资了共享单车、启动了跑腿业务、入局同城货运、上线了新产品花小猪……最近推出的定制网约车更是“胆大妄为”,看这势头,不仅会给那些靠网约车卖车的车企当头一棒,而且很可能会推动给网约车市场重新订立标准。方法各异,只为求存,但不好说哪招必赢。

再之,让人不得不在意的是2018以来的市场增长瓶颈。

在8年接连的涨势下,2019年中国网约车市场整体虽然仍然维持了增长趋势,但是增长率仅有3.42%,继2018年后增长率进一步下降。中国网约车市场已然陷入瓶颈期。

尽管普华永道预测,2020年中国网约车市场规模将达到5036亿元,约是2018年的2倍。但是疫情之下,将近整整一个季度的停工停产和居家隔离措施之下,不仅严重打击共享出行服务,而且更进一步增强了消费者购置私家车的愿望。

目前看来也未见什么多么强力的补贴政策去刺激共享出行经济。普华永道的预测这一次大概率是要落空,2020网约车市场能持平往年就该烧香拜佛了。

所以,奉劝那些还跃跃欲试想虎口夺食的整车厂,以及那118家默默无名挣扎中的平台们: 认清形势,放弃幻想。一个形势是,当前尽管风口仍然强劲,但是眼前局势已然落定,真正能分一杯羹的名额基本占满。 其二是,当前的网约车市场瓶颈期已至,无论是头部还是尾部企业都将面临一段增长乏力的阶段,破局之道尚未明朗。

总而言之,未来两年出行市场都不是什么香软可口的好蛋糕。

往期精彩推荐

▼

-END-

汽车大事记已入驻以下平台

今日头条|百度|汽车之家|搜狐公众平台

一点资讯|ZAKER|易车网|车友头条|UC大鱼号

爱卡汽车|有车以后|汽车头条 |网易|企鹅号 丨 凤凰网

文章不错,点个赞吧!

2022-03-230

2022-03-230

2022-03-230

2022-03-220

2022-03-220

2024-11-250

2024-11-240

2024-11-230

2024-11-220

2024-11-210

2024-11-200

2024-11-190

2024-11-180

2024-11-170

2024-11-160

粤公网安备 44010502000813号

粤公网安备 44010502000813号