前沿车市2020-10-13

今天早上,乘联会向外发布了2020年9月全国乘用车市场分析报告。报告显示,中国广义、狭义乘用车市场产量、批发、零售继续大幅增长,其中9月广义乘用车产量为204.8万辆,同比10.3%,环比增长23.1%,复苏抬头非常明显。今年1-9月,产量为1306.8万辆,同比下跌12.5%。

中国汽车工业协会消息也显示,9月汽车行业销量预估完成257.2万辆,环比增长17.7%,同比增长13.3%。从细分车型来看,乘用车销量同比增长7.6%,商用车销量同比增长39.5%。

金九爆发力明显

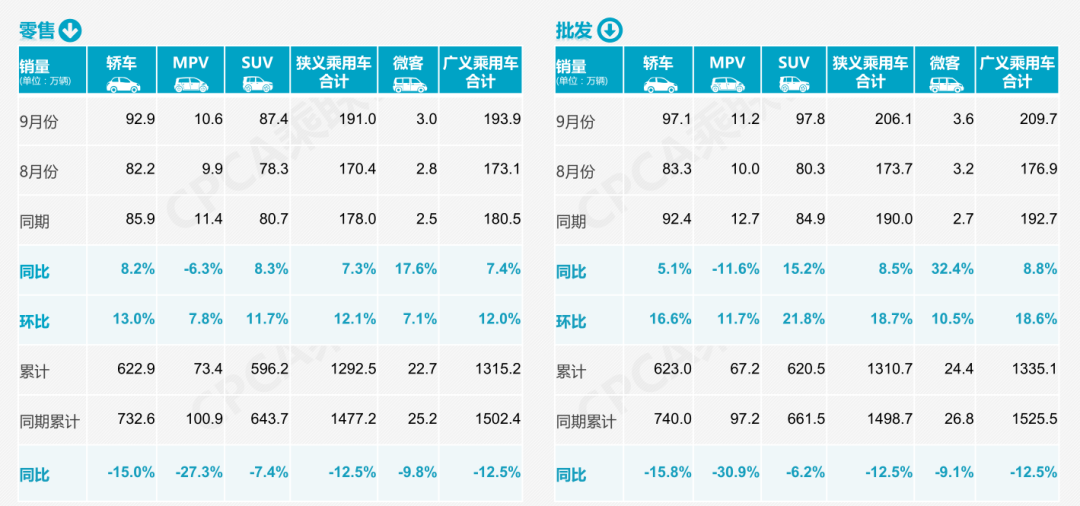

除了产量之外,批发和零售同样数据亮眼,9月广义乘用车零售达到了193.9万辆,同比增长7.4%,环比增长12%,除了MPV车型之外,轿车、SUV、微客均表现出强劲的势头,SUV同比增长甚至达到了8.3%。

批发方面,9月广义乘用车批发量为209.7万辆,同比增长8.8%,主要增长的来源同样是来自SUV板块,同比增长高达15.2%,主机厂不断推出新SUV车型,使得SUV板块表现强劲。例如哈弗第三代H6,长安蓝鲸家族等等,都是SUV板块的有力增长点。

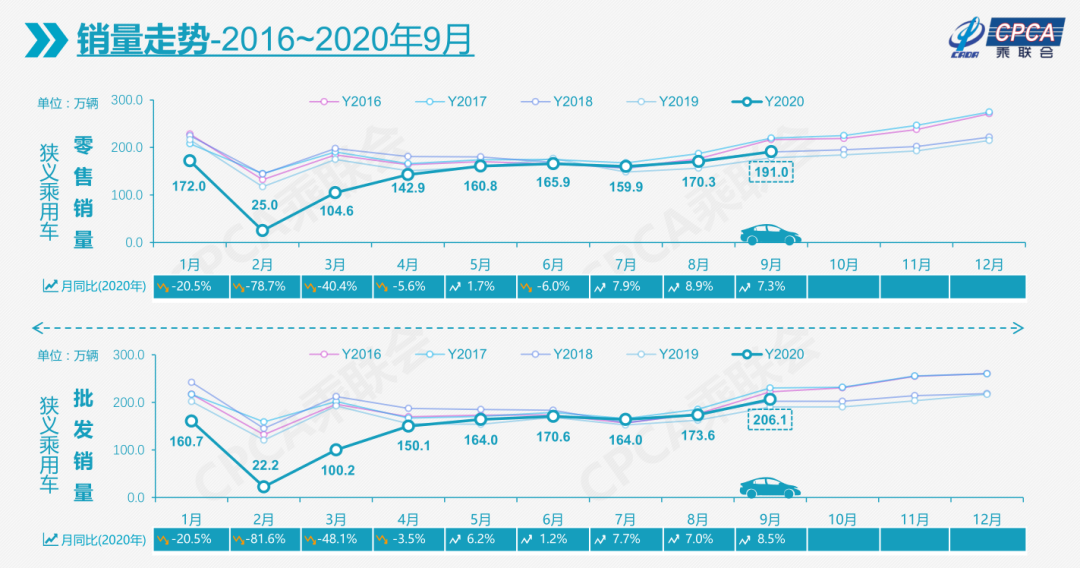

从走势图来看,9月份的零售、批发已经恢复到了2018年的水平,但与2017、2016年的数据依然有一定的差距。

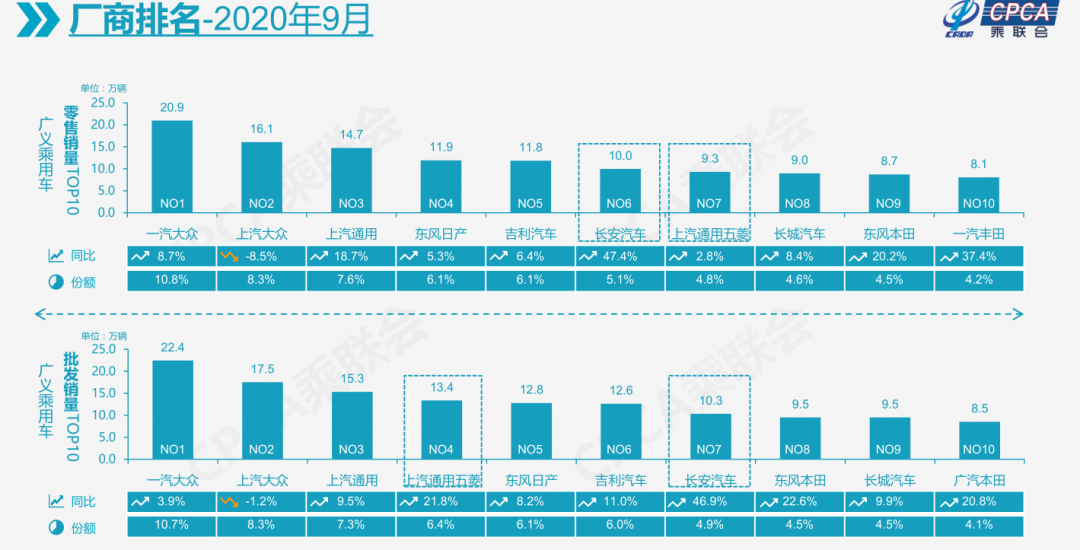

厂商排名稳定,南北大众无可撼动

9月份厂商批发、零售排名依然处于稳定的状态,第一、二名依然是雷打不动的南北大众,第三名的上汽通用上升势头明显,产品调整之后的上汽通用拥有强劲的爆发力。在零售板块上,东风日产排名第四,官方数据显示,光轩逸一款车型就为东风日产贡献了5.7万辆销量,其9月份单月总销量达到了14.2万辆。

特别需要提及的是上汽通用五菱,在批发销量中(含微客),9月环比增长21.5%,其中不少的车型都是提供出口的,我们要为五菱的“走出去”点赞。

自主品牌方面,长安增长势头已经是最强劲的,零售销量同比增长47.4%,批发销量同比增长46.9%,要不是吉利车型多,自主一哥的地位早就易主了。

日系品牌方面,增长势头持续,无论是零售销量还是批发销量,两田各自品牌均录得超过20%的同比增长,东风日产也依然轩逸的强劲市场表现位列主机厂销量排名的前五位。

各版块市场回顾,豪华车继续领跑全场

9月乘用车市场零售达到191.0万辆,同比增长7.3%,实现了连续3个月8%左右的近两年最高增速。今年1-9月的零售累计增速-12.5%,较1-8月累计增速-15.2提升3%,体现行业的快速回暖态势。

豪华车方面,9月零售同比增长约33%,环比8月增长约5%,市场份额保持约15%的历史高位。消费升级的高端换购需求,加之豪华车型促销折扣价格下探带来的价格优势,迅速引领细分市场回暖。

自主品牌方面,9月零售同比增长约1%,环比8月增长约16%,市场份额34.9%,较同期份额下降1.7%。国有自主表现超强,红旗、长安、蔚来等品牌同比高增长。

主流合资品牌方面,9月零售同比增长约7%,且环比8月增长约12%;其中日系品牌零售份额24.5%,低于德系的26%份额;美系品牌份额走强达到10.0%,同比份额增加1.4%,美系合资品牌如长安福特、通用有强势回归的迹象。

出口方面,9月乘联会乘用车整车与CKD出口6.2万辆,同比增长32.8%。其中自主品牌出口达到5.7万辆,同比增长134%,合资品牌出口下滑80%。

新能源乘用车方面,9月批发销量突破12.5万辆,同比增长99.6%,环比8月增长24.1%。其中插电混动销量2.2万辆,同比增长55%;纯电动的批发销量10.2万辆,同比增长105%。其中电动车两极分化态势明显,A00级销量3.25万,占纯电动车市场份额的32%,其中五菱宏光MINI EV贡献明显。

9月新能源车市多元化发力,上汽通用五菱24386辆、比亚迪19048辆、特斯拉中国11329辆,分列新能源三强。

前沿君

2020年或者我们可以用苦尽甘来来形容,虽然第一季度我们经历了疫情的冲击,但是我们马上稳住阵脚,不少地方政府派发消费券重振消费。主机厂们也十分争气,不断堆出极具竞争力的车型,使得金九重现。

随着北京车展的结束,以及11月份的广州国际车展,在新车的推出和优惠补贴的刺激之下,第四季度必定会迎来今年的销量最高峰,再加上消费者们一定会赶在今年汽车消费补贴结束前抢购汽车,第四季度的汽车市场必定十分精彩,很可能追回丢失的销量,来一次史无前例的大逆袭。

2022-03-150

2022-03-040

2022-01-100

2021-11-300

2021-11-240

2024-04-130

2024-04-120

2024-04-110

2024-04-090

2024-04-070

2024-04-060

2024-04-050

2024-04-040

2024-04-030

2024-04-020

粤公网安备 44010502000813号

粤公网安备 44010502000813号