前沿车市2019-08-12

乘联会最新发布数据,7月全国乘用车市场零售148.5万台,同比下降5.0%,跌幅较上半年下降9.3%有所收窄,下行趋势仍未改变。进入下半年,从业界到企业均意识到,虽然已是行至艰难处,自主品牌尤见困难,市场寒冬却远未结束,应适时调整“过冬”策略,以挺过更长的冬季期。

近日,中汽协下调了全年车市预期,由2800万辆下调至2668万辆,同比下滑5%。汇丰银行也下调了对中国车市的预测,从原来的增长2.6%调至下降5.9%。基于对中短期市场表现的预判,自主品牌如吉利、长城主动下调年销量目标,以减轻经销商压力,保持整体健康发展。

市场下行 对自主冲击更大

车市“寒冬”对自主品牌冲击更大,数据显示,7月主流合资品牌同比下降4%,自主品牌同比下降14%。其中,自主弱势品牌首当其冲,力帆、夏利已经退出了市场,东风风行7月销量腰斩,而东南、猎豹更是今年以来保持70%左右的销量滑坡。

另一方面,自主品牌的头部企业日子也过得不轻松,吉利、五菱、比亚迪跌幅均较大,长城保持了11.09%的正增长,却遭受“以价换量”的质疑。

在月月销量跌幅大于整体市场的情况下,自主品牌市场份额也节节走低。2018年4月,凭借前几年在SUV市场的攻城略地,自主品牌将市场占有率推至45.2%高位,而今年以来这一数据持续下跌,至5月为36.2%,SUV市场份额首次跌破50%。

在熊市边走边调整的过程中,自主品牌相对弱势的品牌力与产品力难以短期实现超越,再次夺回市场份额,恐怕要寄希望于新能源车。

在产品力不断提升的情况下,部分自主品牌选择“曲线救国”的方式提升品牌力,其中的做法包括走出国门,在全球寻求建设全新品牌形象,迂回影响国内认知。在华为成功使用这一做法之后,长城、吉利等自主汽车品牌正在积极布局尝试。

但是,人在屋檐下,相比走出去寻求做大做强,如何度过这波全球性车市寒流更为迫切。

认清事态 为生存俯低姿态

近两个月,吉利、长城相继下调了2019年销量目标,下调幅度均在10%左右,吉利从保持与去年持平的150万辆下调10%至136万辆,长城从追求15%左右增长的120万辆,下调至仅比去年105万辆多2万辆的107万辆。

这是在上半年的左冲右突,和市场严酷的打击下,回归理性的选择,吉利称,“这是对整个汽车行业发展趋势的把握,保证经销商能够良性、健康地运营与发展。”

不仅如此,吉利还以“经营共担金”的名义发起过一轮员工自愿降薪潮,这件事在行业引发热议,在我看来也是吉利在车市寒冬中力求以更高效率、更大冲劲拿下市场份额,以图“逆势扩张”的野心体现。

与吉利相象的,长城也在上半年采用让价方式保持销量稳定,在整体市场下跌超过两位数的情况下,只要不跌,就是赢得份额的提升。

或许,作为自主品牌第一阵营,长城与吉利当时都有种“挺”过去,成为赢家的心气,这种策略,在“短寒冬”或许是有效的,然而当他们发现,现在遇上的是一个“长寒冬”时,他们选择了及时俯低姿态,这是理性的。

和头部企业相比,那些规模不大,产品力更弱的自主品牌就没那么幸运了,他们在艰难的环境下,为了寻求生存空间,要做得更彻底。

近日,猎豹汽车被曝因经营亏损严重,员工实行集体降薪、工厂停产。一份内部文件显示,猎豹部分高管工资被腰斩,下调幅度达到50%。研究院员工工资下调10-15%,生产基地员工工资下调30-50%。而此前被汽车业人士所熟知的,海马汽车迫于经营压力,抛售401套房产套现3亿多。

竞争残酷,车市持续低迷,弱势品牌仍然难以看到生存的希望。

东南汽车有福建汽车集团为靠山,比海马、猎豹好一些,但是其将在本月发布,9月正式上市的全新小型SUV DX5,难以复制当年DX7和DX3的成功,原因在于消费需求与市场开发程度已发生了很大的变化,留给东南汽车的空间并不大。仅凭这一款车,难以带起整个东南的复兴,而东南却无力开发更多有足够竞争力的新车。

寒冬之下,生存艰难,但寒冬还将持续,生存挑战仍在上演。人性中有在逆境求生的本能,然而生存下来,还将面临更残酷的竞争。吉利汽车CEO安聪慧就说:“中国汽车工业50%车企破产以后,剩下50%的竞争可能才是最激烈的。”

各企业7月销量表现-吉利

即使下跌24%,吉利7月仍然是自主品牌“旗杆”,排行国内汽车企业销量前四,去年150万不是白冲的。

具体到车型来看,吉利7月有3款车型销量过万,新帝豪、博越、缤越。以帝豪为代表,吉利的轿车仍然是自主品牌中成绩最好的,加起来有31622辆,可惜的是在国六冲击下,博瑞燃油版停产、帝豪GL 1.8L国六断供……7月销量均出现超过60%的跌幅。

在博越和缤越单月销量过万的支撑下,吉利SUV销量免费稳住,但同时帝豪GS和远景SUV销量腰斩,也说明吉利还不能掉以轻心。在车型的此消彼长之间,吉利赖以冲上150万辆大关的“季度新车大法”正在失效,遇上国六落地、经济环境下行,销量不增反减,并且难以在短时间内找到有效对策。

吉利此前有过一个中长期计划,即2020年达成200万辆销量目标。为此,吉利布局了新能源车品牌几何、高端化品牌领克以及作为新能源车销量“后花园”的曹操专车。

现在有一个好消息和一个坏消息,好消息是领克在稳定推进,其7月销量8618辆,虽然单月同比下滑29.3%,但今年累计保持10%的正增长,达到64495辆,表现比长城的WEY要稳定、向好,而且本月初领克再一次明确,将于2020年进入欧洲市场;坏消息是,自上市3个月以来,几何A销量一直保持在1000辆左右,爬坡缓慢,而且在7月,吉利新能源车销量4476辆,环比暴跌近72%,在补贴退坡的影响下,采购量受影响明显。

继下调今年销量目标之后,吉利恐怕要理性面对2020年中期目标的调整。我觉得这并不是什么坏事,达到年产销200万辆规模固然能达到另一个高度,但在市场突然刹车的大环境下,盲目扩张必然带来潜在风险,反而选择顺应“天时”才是明智之举。

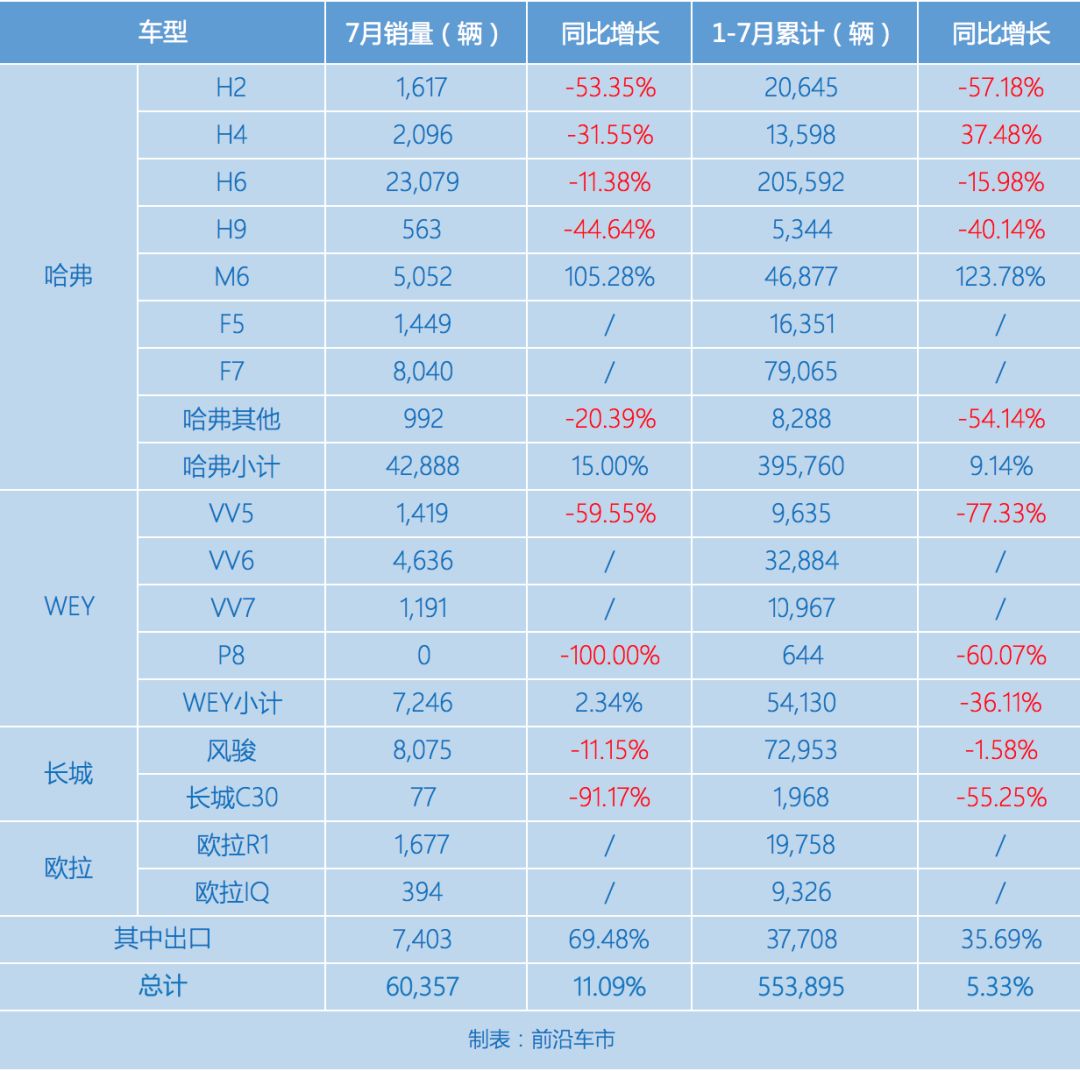

各企业7月销量表现-长城

为了保持“正增长”长城做了很多努力,也包括取舍,其上半年平均单车利润达到了0.32万元,还不及2018年的50%。7月,长城汽车销量达到6.03万辆,保持11%的正增长,其中哈弗增长15%,WEY增长2.34%。

在逆市中降低逐利目标,提高占有率以壮大声势,长城做大做强的野心昭然若揭。

具体到车型,哈弗H系列均出现超过2位数的下滑,其中H2销量腰斩,H6仍然是哈弗品牌的主力,而F系列则成为哈弗保持正增长的生力军,其中F7表现尤为突出。WEY品牌三款车,VV6销量最高,接近5000台,WEY品牌未来的增量,或将寄希望于电动化车型。据悉,未来WEY将会推出VV7 PHEV、VV7 GT PHEV车型。

与其他品牌新能源车相似,7月欧拉销量仅录得2071辆,较此前4-5千辆相比,环比下滑明显。后补贴时代,新能源车销量结构的调整,已是自主品牌共同需要面对的考验。

长城今年以来积极推进全球化事业,其7月出口新车7403辆,同比增长69.48%,今年累计出口车3.77万辆,同比增长35.69%,站在成为长城汽车新的增长点的起跑点。

各企业7月销量表现-五菱

根据上汽集团销售快报数据,上汽通用五菱7月销售新车10.85万辆,同比下滑16.67%,降幅相较此前有所收窄。对于上汽通用五菱来说,销量滑坡还不是最可怕的,更重要的是,能不能找到一个新模式以适应新竞争格局。

宝骏品牌的出现,是上汽通用五菱向上发展的第一步,这一步在过去几年取得的效果有目共睹,打造出了560、730、510等爆款神车。然而随着需求进一步转变,消费人群年轻化,上汽通用五菱今年4月推出新宝骏品牌,以R系列再一次向上发起冲击。第一款车型RS-5上市3个月来,单月销量在2000台内,只能说远未达到爆款的效果。

紧接着,RC-6和RM-5将在年内上市,R系列整个颜值相较宝骏过去的产品有所提升,且强化了智能化、网联化,放在2019年竞争力有所提升,只是同时支撑品牌向上发展,上汽通用五菱还要付出更多努力,市场对一个品牌的印象的转变,是需要一段相对长的时间的,更何况,上汽通用五菱此前的品牌形象太过深入人心。

各企业7月销量表现-奇瑞

在大市持续下跌的情况下,奇瑞今年保持不错的增长势头,7月销售新车4.9万辆,同比增长10.7%,今年累计销量37.3万辆,同比增长6.2%。新一代瑞虎8 7月销量9241辆,环比增长5.9%,同比增长52.7%,如果能保持这个势头,新虎8可以算是准爆款车型了,对于奇瑞来说,也是“十年蛰伏”的好注脚。

跑赢大市,可喜可贺。除了在新车上提升产品竞争力,奇瑞汽车从去年开始重抓渠道建设,推行“超级深海计划”,一网渠道稳中有升,二网渠道能力不断增强,目前,奇瑞汽车的一网规模已达500家,二网规模达到1300家,新网经销商迅速成长。

然而对于奇瑞来说,成绩的背后还有一些差强人意的地方,星途的向上冲击,成绩平平,从今年4月上市以来,月销量在2千台内,前3个月累计销量5572辆。

奇瑞在销量公告中称将发力新能源,具体来说,奇瑞已经有了奇瑞eQ1、艾瑞泽5e以及瑞虎3xe三款纯电车型,覆盖5.98-12.98万元价格区间,满足不同区域、不同消费层次的低步需求。

各企业7月销量表现-比亚迪

比亚迪7月销售新车30985辆,同比下降16.96%,前7个月累计销量为25.9万辆,同比下降1.05%。其中,新能源车销量16567辆,同比下降11.84%,前7个月累计销量16.22万辆,同比增长73.17%;燃油车7月销量14418辆,同比下降22.16%,前7个月累计销量9.68万辆,同比下降42.14%。

新能源车是比亚迪的“王牌”,也在销量上占比过半,成为绝对主力。其中纯电动乘用车7月销量为9515辆,同比增长16.4%;插电式混合动力7月销量6495辆,同比下滑35.22%,基本符合比亚迪回应新能源车下滑的说法:纯电保持正增长,插混影响较大。

补贴退坡对新能源车消费市场影响较大,比亚迪全年新能源车42万辆销量目标恐怕也要受到冲击,截至7月其完成率仅为38%。目前,比亚迪还没对全年65万辆,新能源车42万辆销量目标作出调整,但其完成这一目标的压力显然较大。很关键的一点,要看下半年e网车型e2、e3陆续上市,能否为比亚迪销量冲高做出贡献。

另外,随着7月宋Pro的上市,比亚迪王朝系列已经完成了一整轮的换代,无论是颜值、智能网联还是电动化的性能/性价比,都有很不错的竞争力。

接下来,王朝系列还将迎来一位新成员——定位为中大型旗舰轿车的汉,改变只有秦一款轿车的格局,整个王朝系列组成更完善的产品体系。

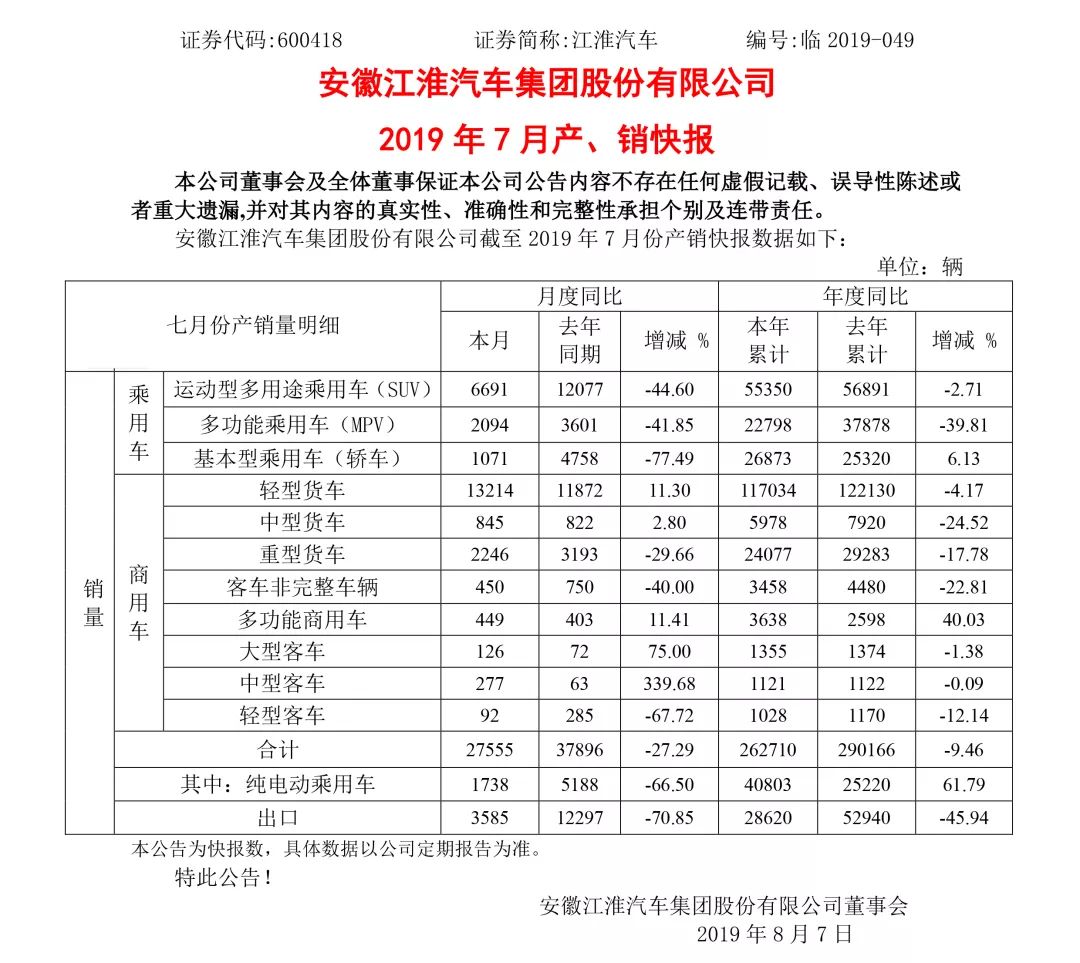

各企业7月销量表现-江淮/江铃

把江淮和江铃放一块了,觉得有点两家有个相似之处——自主研发力太薄弱,正在沦为代工厂的路上双双驰骋。

江淮7月销售新车2.75万辆,同比下滑27.29%,今年前7个月累计销量26.27万辆,同比下滑9.46%。7月,江淮乘用车跌幅大于商用车,其中轿车销量同比锐减77.49%至1071辆;SUV、MPV销量均同比下滑超40%,分别销售6691辆、2094辆;纯电乘用车也同比大跌66.50%至1738辆;出口也遭到重挫,7月出口量3585辆,同比大跌70.85%。

江铃汽车7月共售出1.64万辆新车(含重卡),同比增长13.77%;1-7月累计销量为149,962辆,同比降低4.62%。然而,其中贴福特牌的领界销量为3660辆,同比增长900%,占比江铃22%,本月25日还将推出纯电版领界EV。除福特品牌SUV、重卡外,江铃汽车旗下品牌的销量遭遇暴击。其中,驭胜品牌7月销量只有71辆,同比降低76.64%

自家产品力羸弱是江淮和江铃共同面临的窘境,在这波车市寒冬持续深化的调整中,两家企业自家业务均受到严重挤压,而使得企业对合资产品的依赖程度加深,一步步向代工角色转换。

前沿君点评:

或许,自主品牌到了改变生存逻辑的时候了,一方面是中国车市结束了高增长时代,进入存量竞争时代,另一方面,中国整体大环境在持续开放市场竞争,政策援手不再大力度刺激市场,也不再直接扶持自主品牌。现在正是告别“温室”,走向真正的市场化竞争的过程,考验很大,镇痛难免,在这种环境下,挺过去是第一要义,只有生存下来,才有机会谈做强做大,但是恐怕也只有强者才能生存下来。

更多阅读

- More News -

2022-03-150

2022-03-040

2022-01-100

2021-11-300

2021-11-240

2024-04-170

2024-04-160

2024-04-130

2024-04-120

2024-04-110

2024-04-090

2024-04-070

2024-04-060

2024-04-050

2024-04-040

粤公网安备 44010502000813号

粤公网安备 44010502000813号