DearAuto2021-01-22

自2019年6月补贴大退坡开始,国内新能源车市场开始逐渐摆脱对政策的依赖,向市场主导的方向转变。尽管经历了不少波折,但如今看来,这次转变还是有一定成效的。

在市场规模上,2020年新能源车总销量达到136.7万辆,同比增长10.9%,在整体车市中的占比,也从2019年的4.7%微增到5.4%。

在企业领域,经过市场的主动筛选后,无论传统车企还是新势力,都出现了一些发展势头相对突出的车企。

再到终端市场层面,消费者对新能源汽车接受度越来越高。工信部的统计数据显示,2020年1-11月,新能源市场私人用户占比已超过71.4%,较去年53.9%有较大提升,其中私人纯电动车的增幅最为明显。

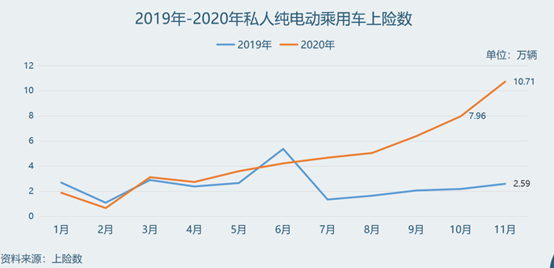

2020年11月,私人纯电动车上险数是2019年同期的3倍以上。

然而,在这些正能量现象背后,还是存在这一些隐忧,这主要体现在销量结构上。在私人电动车市场,作为销售主力的是20万元以上的中高端产品,以及10万元以下的入门产品,10-20万的中端产品几乎都跑到运营用户市场里,C端无人问津。

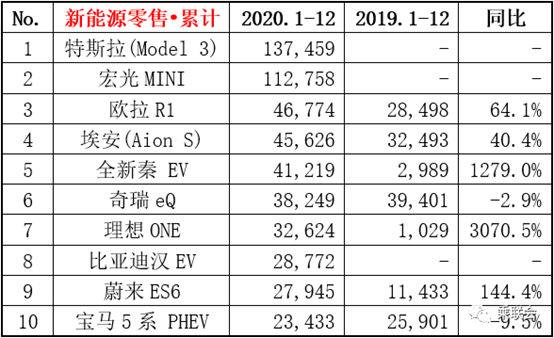

2020年新能源车销量Top 10中,起售价超过20万的有5款,低于10万的有3款,10-20万区间的只有2款。

相较之下,在燃油车市场,处于10-20万价格区间的基本都是A级车,这是市场的中坚力量——2020年,A级SUV和A级轿车合起来,占了整体市场近60%的份额。像卡罗拉、轩逸、CR-V等标杆A级车,不光是各自品牌的销量担当,更是车企在成本控制、品质监管、产品力塑造等环节上的实力证明。

A级车在2020年的增长势头虽然不如B级车,但在体量上依然处于绝对领先的地位。

那为何纯电动车市场一直无法孕育出一款卡罗拉那样,既有均衡的性能,又有出众的品质,售价相对大众化,而且能被用户高度认可的车型?

首先可以肯定,这不是车企能力的问题。像广汽Aion S、比亚迪秦Pro EV等车型,售价都在20万以内,而且产品力相对出色。这些车型的出现已充分证明,本土车企有能力以相对较低的成本打造出一款兼顾设计、性能、品质的纯电动车。

从产品角度来看,比广汽Aion S,亚迪秦PRO EV都是十分成功的车型。

只不过,与现阶段热销的车型相比,这些来自传统车企的中端电动车,在C端还未能取得与其产品力相符的市场表现。原因当然有很多,也许是他们的性能还不够突出,又或者是用户不想买一款看起来像网约车的私家车,但最核心的问题在于,无论用户还是车企,对待电动车的态度都出现了偏差。

性能更好、续航更长、智能化程度更高,是国内电动车发展的主要方向,这本来没什么不对,但盲目地追求激进的指标,搞技术军备竞赛,这就有问题了。为了达到更高的技术指标,车企很容易在安全、品质、成本等方面出现失衡,面对大量号称“行业颠覆者”的新产品,用户也会越来越纠结——究竟怎样才算一款好的电动车?

对于任何汽车产品,安全和品质的重要性永远高于性能,但大多数电动车企业都把这种权重关系搞反了。

就像近段时间炒得很热的“1000公里续航”事件,无论是欧阳明高院士在电动车百人会上的质疑,还是随后广汽新能源的回应,都指出了这个概念的最大痛点——成本。

要知道,要让电动车续航达到1000公里,光靠增加现有电池的数量是不行的,必须从材料或结构的方向入手。以广汽新能源的硅负极电池为例,硅基材料虽然是目前单位容量最高的锂电池负极材料,但它的成本也是最高的——为普通石墨负极材料的三倍以上。又如蔚来将于2022年推出的半固态电池,同样号称1000公里的续航,但目前几乎没有电池制造商能稳定量产这种电池,而且市场需求量很低,要在短期内降低成本难度极大。

容量达150kWh,能量密度高达360Wh/kg,蔚来的“固态电池”账面指标确实厉害,但其可靠性如何?循环寿命能否比得上传统电池?长期使用的衰减程度又是如何?这些问题目前尚未有明确的答案,更别说如何降低成本了。

如何降低的电池成本,一直是电动车制造商最为头痛的问题。虽然目前锂电池的制造成本在持续下降,但车企又不满足于现有锂电池的技术性能,他们对新材料、新技术的追求,又在很大程度上抵消了电池成本的下降,这使得整个纯电动市场陷入了一场脱离实际需求的成本战争中。

一个健康的汽车市场,不能只有奔驰宝马,还必须有大众和丰田,但问题是,当前的新能源市场里,大多数车企都想成为奔驰宝马,甚至是劳斯莱斯!

汽车市场拼的不是谁的车更贵,而是谁能以更低成本、更高效地打造出更高品质的产品。

那如果来一次反操作,打造一款像五菱宏光MINI EV那样的低价小型电动车,会不会更符合市场发展规律?在销量角度上,宏光MINI EV无疑是成功的,它以极低的价格满足了大部分以市内通勤为主要目的的纯电动车用户,但在综合产品力上,却难以满足数量逐渐庞大的增购用户——他们才是纯电车市场的消费主力。

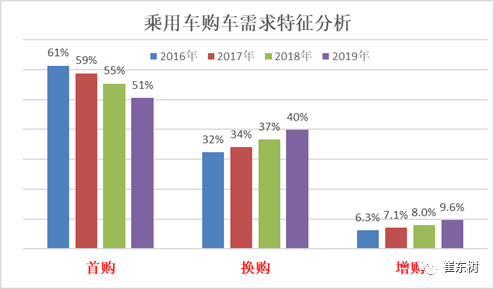

据乘联会统计,乘用车市场的首购比例从2016年的61%下降至2019年的51%,而增购比例则从6.3%增长至9.6%。随着车市发展逐渐高端化,这种此消彼长的趋势将会越来越明显。

增购用户需要的不是刚需型的产品,而是在设计、性能,或智能化等方面与现有车型有明显区别的升级型产品——高端电动车最能符合这种需求。在一些标志性车型(如特斯拉Model 3)的影响下,他们会将电动车视为一种比传统燃油车更先进、更高级的产物,而不是单纯的代步工具。

增购用户是新能源车市场的消费主力。

市场上对高端电动车的需求越大,车企就会越积极地推对应的车型,并不断抛出超前的技术概念,以进一步刺激市场的需求。在这种供求关系下,各方面性能并不拔尖的中端电动车,也就难以获得应有的重视。

当然,这还不能全怪在车企和用户身上,市场环境的不成熟,才是最致命的。

正如文章开头提到,2020年新能源车的增长率为10.9%,市占率为5.4%,虽然数据上较2019年有所提升,但在整体市场中,这依然是一个规模极小,且处于发展初级阶段的市场。

在资本的不断刺激下,新能源市场出现了更多的不确定性,C端纯电动市场尤其如此。市场参与者很难保持绝对的理性和冷静,即便是传统汽车制造商,也很难复制在燃油车市场的成功经验,更别说擅长带节奏的新势力们了。不断制造新话题,不断抛出新概念,确保曝光度,也许才是当前新能源市场的最佳生存方式。

所以,一款“卡罗拉式”的纯电动产品,要在现阶段的市场环境中站稳阵脚,确实很难。也许当这个市场的规模变得更大,用户也变得理智时,那些更注重品质、性价比、实用性的产品,才会被重视起来。

极高的性价比,是卡罗拉成功的关键,但却是目前绝大多数电动车都缺乏的东西。

让人感到欣慰的是,如今已有一些电动车制造商在尝试着打造他们的“卡罗拉”。例如特斯拉正计划推出售价低于20万的车型入门级车型,广汽新能源也即将推出定位比Aion V更低的Aion Y,刚上市的大众,也以相对亲民的售价展示着自己的态度。

先不论这些车型能否成功,在他们身上,至少能看出一种相对理性的,更注重成本控制的,且能真正为用户着想的造车态度,这是成为“卡罗拉”的关键。

文 | 超人

(本文仅为作者个人观点,不代表DearAuto立场。)

———— END ————

法

律

顾

问

广东格林律师事务所李国勇律师

2024-03-210

2024-03-200

2024-03-200

2024-03-190

2024-03-190

2024-04-230

2024-04-220

2024-04-210

2024-04-200

2024-04-180

2024-04-170

2024-04-160

2024-04-130

2024-04-120

2024-04-110

粤公网安备 44010502000813号

粤公网安备 44010502000813号